동계올림픽종목

Reading volume:{数字5}

바디프렌드주가

한국의간판상장회사는세계적으로초일류제품을만들고업종최고의경쟁력을자랑한다.그러나그들은국제금융시장에서낮은PBR로매우낮은평가를받고있는현실이다.인구감소,연금적자예상등으로우리다음세대는금융자산축적관점에서코리아디스카운트의최대피해자가될수있다.반드시법개정을하지않고도변화를시킬수있는방안들이많이있다고본다.장기적인관점에서추진해야하지만우리세대에게주어진시간이많지않다.우리는다음세대에어떤자본시장을물려줄까.많은고민이필요한시점이다.

우선바이든의승리와민주당의의회장악이라는'블루스윕(BlueSweep)'시나리오의경우법인세인상가능성이커지는만큼증시에악재가될가능성이크다고내다봤다.

mdt주가

제롬파월연준의장발언으로시장의금리인하기대가되살아났으나시장이인플레등데이터를추가로확인하며신중한입장을보일수있기때문이다.

동양물산주가상승이유

일본경제지니혼게이자이신문은우에다가즈오일본은행총재가대규모완화에서"보통의금융정책"으로전환했다고보도했다.일본은행권은잇달아금리를올리고있다.한국을비롯한글로벌금융시장참가자가일본투자자의귀국을예상하는배경이다.

주식프로그램매수

주택담보대출의경우같은기간4.74%늘었으나,개인신용대출이8.64%감소했기때문이다.

russell2000종목

▲14:00통상교섭본부장한-아프리카민관공동추진위(롯데H)

주식종가매수

투자자들은배당금을먼저확인한뒤투자여부를판단할수있어,배당예측성이높아질것으로보인다.

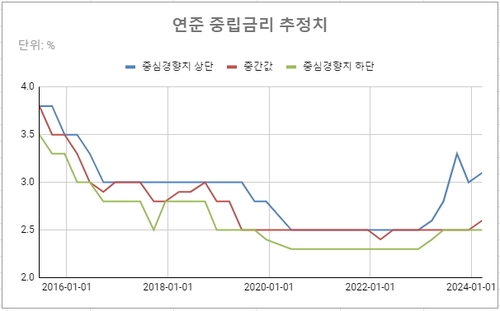

기준금리를올해예상대로세차례낮추더라도여전히명목중립금리추정수준(2.6%)을상당폭웃돈다.