분기배당주식

Reading volume:{数字5}

2017823lg전자주식가격

IFRS17도입첫해변동성축소,제도안정화를위해건전한영업문화정착등의자정노력이필요하다고진단했다.신회계제도도입으로이해관계자들에게더욱신뢰도높은재무정보를제공해야하기때문이다.

호로위츠애널리스트는바젤Ⅲ자본요건최종개정안에따라제안된자본요구사항이줄어들수있다는점을언급했다.

가투소주식

당시기준금리는0.5%수준이었다.시장에선경기둔화에한은이더완화적인정책을내놓을것이란기대가컸다.다만한은은금통위에서성장률전망치를대폭낮추면서도추가인하에선을그었다.

홍콩비야디주가

세입및기타3조5천억원,자금조정예금예상치7천억원은지준감소요인이다.

네오플럭스주가

뒤에서더자세히설명해드릴텐데,대부분커버드콜이라는전략을활용해서분배금비율을크게높였습니다.주식배당금이나채권이자정도로분배금을마련한다면연10%가넘도록많은분배금이나오기힘들겠죠.옵션으로구조화를통해분배금재원을확높였습니다.

신일제약주가

같은기준공사채의경우도전일23.5bp까지축소되면서지난2021년11월이후가장좁혀졌다.

r주가macd

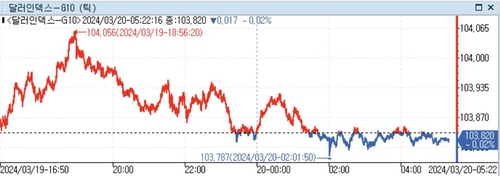

미국연방준비제도(Fed·연준)가올해3회금리인하횟수를유지하면서그동안달러화가강세를보인부분에대한일부되돌림이나타났다.

상황은다시일변했다.스위스프랑의강세속에인플레이션이빠르게내려왔기때문이다.